Negocios Computación cuántica: la apuesta estatal que está trazando la ruta hacia la primera oferta comercial

Los gobiernos de EE. UU., UE y Asia apuestan miles de millones en I+D cuántica; el análisis muestra cómo esos fondos están generando spin‑offs, definiendo modelos de negocio y qué obstáculos quedan para la comercialización antes de 2030.

Contexto global y motivos de la intervención estatal en la computación cuántica

La carrera por la supremacía cuántica se ha convertido en un componente estratégico de la política de innovación de las grandes potencias. En 2023, los fondos públicos dedicados a la investigación cuántica superaron los 3 mil millones de dólares a nivel mundial, con EE. UU. liderando la inversión mediante el National Quantum Initiative Act y la Unión Europea consolidando el Quantum Flagship. El impulso estatal responde a tres motivaciones convergentes: (i) seguridad nacional, al anticipar la ruptura de los sistemas criptográficos actuales; (ii) impulso a la competitividad industrial, pues sectores como farmacéutico, aeroespacial y finanzas dependen de simulaciones que solo la computación cuántica puede acelerar; y (iii) generación de ecosistemas de alta tecnología que retengan talento y atraigan capital privado.

Principales programas y fondos públicos: inversión, objetivos y alcance

- Estados Unidos: El presupuesto federal asignado al Quantum Initiative alcanzó los 1,2 mil millones de dólares en 2023, distribuidos entre centros de excelencia, becas de doctorado y la creación de un Quantum Network de comunicación segura. El Departamento de Energía (DOE) lanzó el Co-design Center for Quantum Advantage, que financia proyectos de hardware y software orientados a lograr ventaja cuántica práctica antes de 2027.

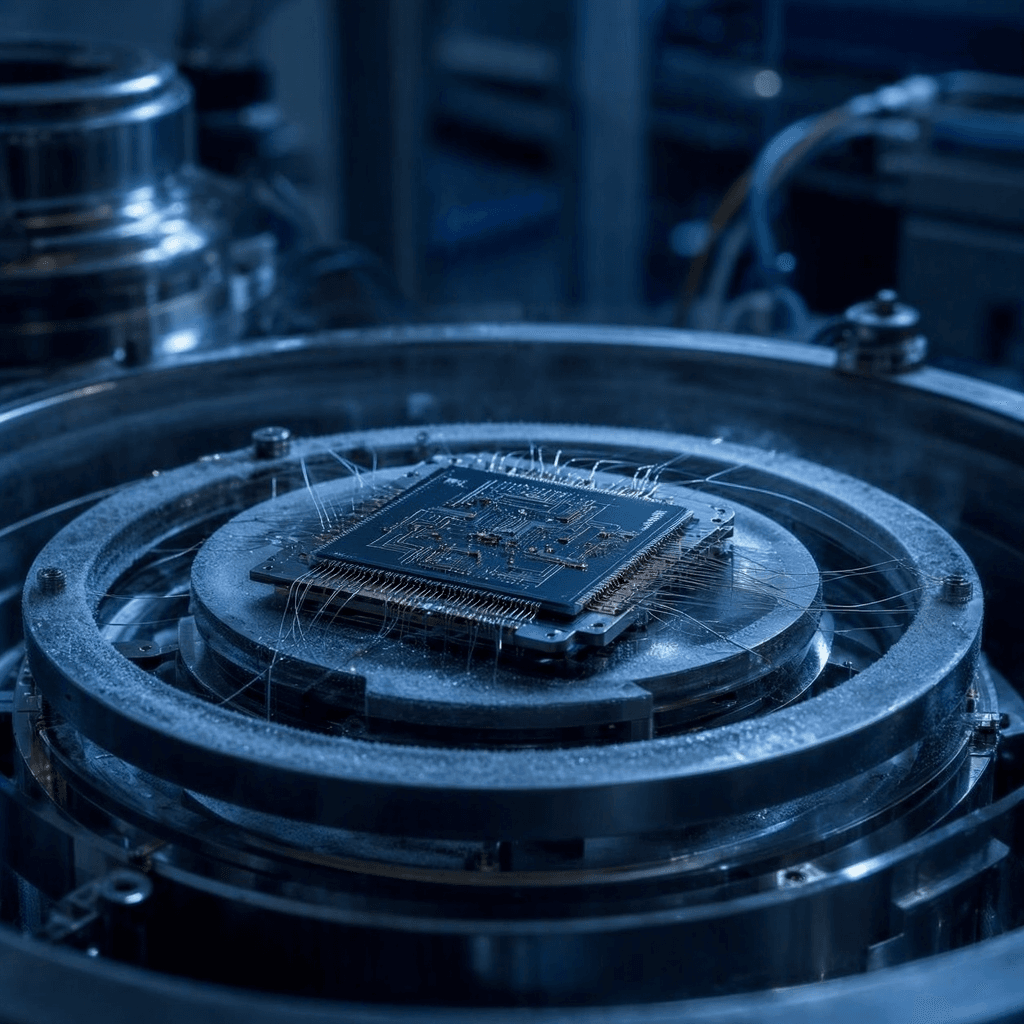

- Unión Europea: El programa Quantum Flagship, con un presupuesto de 1 mil millones de euros, se estructura en seis áreas temáticas, destacando la Quantum Internet y el Quantum Computing. A través de consorcios como QuTech (Países Bajos) y IQM (Finlandia), el fondo ha apoyado la producción de qubits superconductores con tasas de error por debajo del 1 %.

- Asia: China ha reservado más de 2 mil millones de yuanes en el Plan Nacional de Tecnologías Cuánticas, focalizado en investigación de materiales y chips de silicio cuántico. Japón, por su parte, canaliza recursos a través del Moonshot R&D Program, dedicando 200 millones de dólares a la creación de plataformas cuánticas accesibles vía la nube.

Estos programas comparten un objetivo común: transformar la investigación de laboratorio en infraestructura de uso general, mediante la estandarización de plataformas y la reducción de barreras de entrada para la industria.

Casos pioneros de transferencia tecnológica: start‑ups y spin‑offs surgidos de la I+D estatal

- IonQ (EE. UU.) surgió de la investigación del University of Maryland, financiada parcialmente por el Q‑nexus del DOE. La compañía ha lanzado el primer servicio de computación cuántica basado en iones atrapados disponible en Amazon Braket y Microsoft Azure.

- IQM Quantum (Finlandia) salió del consorcio del Quantum Flagship. Recibió una subvención de 30 millones de euros para desarrollar un procesador de 64 qubits superconductores, y en 2024 anunció su primer contrato con una empresa farmacéutica para simulaciones de materiales.

- Alibaba Quantum Laboratory (China) se benefició del Plan Nacional de Tecnologías Cuánticas y ha puesto en marcha un servicio de cloud quantum que combina computación basada en fotones y superconductores, orientado a clientes del sector financiero.

Estos ejemplos evidencian que la inversión estatal no solo financia la ciencia básica, sino que también actúa como palanca para la creación de empresas que pueden escalar la tecnología.

Retos para la comercialización: escalabilidad, costos y regulación

A pesar de los avances, la ruta hacia una oferta comercial masiva enfrenta tres obstáculos críticos:

1. Escalabilidad del hardware – Los qubits siguen presentando tasas de decoherencia elevadas y requieren sistemas de refrigeración criogénica costosos. Reducir el coste de los módulos de refrigeración en un 30 % es un objetivo recurrente en los planes de los laboratorios gubernamentales. 2. Modelo de precios incierto – Las plataformas cloud cuánticas cobran por “ciclo cuántico”, una métrica todavía opaca para la mayoría de los clientes empresariales. La falta de una estructura tarifaria estándar dificulta la planificación de proyectos a mediano plazo. 3. Marco regulatorio – La potencial capacidad de romper criptografía RSA ha impulsado a agencias como la NSA y la EU Cybersecurity Agency a iniciar discusiones sobre normas de uso responsable. Aún no existe una legislación clara que armonice la investigación de algoritmos cuánticos con la protección de datos sensibles.

Impacto económico y perspectivas de mercado a 2030

Según el último informe de McKinsey Quantum 2024, el mercado global de servicios cuánticos podría alcanzar los 15 mil millones de dólares en 2030, con una tasa de crecimiento anual compuesta (CAGR) del 26 %. El mayor impulso provendrá de los sectores de farmacéutica (30 %), materiales avanzados (25 %) y finanzas (20 %), donde la ventaja de cálculo cuántico supera rápidamente el coste de acceso.

Los gobiernos anticipan que la inversión pública generará un multiplicador económico de 12‑15 veces, al crear cadenas de suministro que van desde la fabricación de chips de niobio hasta la prestación de servicios de nube. Además, la creación de centros de certificación de qubits financiados por la UE podría estandarizar métricas de calidad, reduciendo la fricción comercial.

Comparativa de modelos de negocio: cloud quantum vs soluciones on‑premise

| Modelo | Ventajas | Desventajas | |--------|----------|-------------| | Cloud Quantum (ej. IBM Quantum, Amazon Braket) | Acceso inmediato, sin inversión de capital, actualización continua de hardware | Dependencia de latencia de red, costes operacionales variables, riesgos de soberanía de datos | | On‑Premise (instalaciones universitarias, centros de investigación) | Control total sobre datos, posible reducción de costes a largo plazo, alineación con requisitos regulatorios | Alto CAPEX (inversión de capital), necesidad de personal especializado, mantenimiento de cryogenics |

Los gobiernos están financiando ambas vertientes: mientras EE. UU. prioriza la expansión de la nube cuántica a través de contratos con proveedores privados, la UE destina fondos a laboratorios on‑premise en universidades para preservar la soberanía tecnológica.

Lecciones aprendidas y recomendaciones para futuras políticas de innovación

1. Co‑financiación público‑privada: los programas más exitosos combinan fondos de investigación básica con subvenciones de capital de riesgo, como el Quantum Leap Grant de EE. UU. 2. Ecosistemas de talento: la creación de carreras universitarias en ingeniería cuántica y la financiación de pasantías internacionales son cruciales para evitar la fuga de cerebros. 3. Estándares abiertos: impulsar hardware‑agnostic APIs y protocolos de intercambio de qubits facilita la interoperabilidad entre plataformas y reduce la dependencia de un único proveedor. 4. Marco regulatorio proactivo: adelantarse a la ruptura criptográfica mediante normas de post‑quantum cryptography y reglas de uso responsable protege la confianza del mercado y acelera la adopción.

En síntesis, la inversión estatal ha conseguido pasar la computación cuántica de la fase de investigación a la de pre‑comercialización, pero su éxito futuro dependerá de la capacidad de traducir esos avances en modelos de negocio rentables y de un entorno regulatorio que inspire confianza. El equilibrio entre financiación, estandarización y desarrollo de talento será el factor decisivo para que la promesa cuántica se materialice antes de 2030.